Assurance accident vélo de fonction : qui paie quoi en 2026 ?

Vélo de fonction : qui paie en cas d'accident ? On vous dit tout sur l'assurance accident vélo de fonction qui paie en 2026 pour rouler l'esprit tranquille.

Mardi matin, 8h45, boulevard Haussmann. Un piéton distrait surgit, tu freines, mais le contact est inévitable. Ton cadre est plié et le stress grimpe en flèche. Au-delà du choc, une interrogation te brûle les lèvres : vas-tu devoir vider ton compte épargne pour les réparations ? Tu n'es pas le seul à douter de l'assurance accident vélo de fonction qui paie en cas de pépin. La frontière entre ton contrat perso et celui de ton entreprise semble souvent floue, et cette incertitude gâche ton plaisir de rouler, que ce soit pour aller bosser ou pour une simple sortie détente.

On lève le voile sur les règles de prise en charge en 2026 pour que tu puisses reprendre la route sans aucune arrière-pensée. On t'explique précisément qui règle la note selon ton type de trajet et les garanties souscrites par ton employeur. Tu sauras exactement quel assureur appeler en priorité et comment activer ta protection juridique en un clin d'œil. Prépare-toi à transformer tes doutes en une sécurité en béton et profite enfin de ton vélo avec une liberté totale, car rouler protégé est désormais plus simple que jamais.

Points Clés

- Distingue clairement les accidents survenus sur ton trajet pro de ceux de ta vie privée pour identifier immédiatement l'assurance responsable.

- Découvre comment la Loi Badinter de 1985 te protège et garantit ton indemnisation corporelle face aux véhicules motorisés.

- Compare les garanties standard et premium pour savoir quelle assurance accident vélo de fonction qui paie les réparations en cas de casse matérielle.

- Maîtrise la check-list des réflexes de sécurité et les étapes administratives indispensables à suivre juste après un crash.

- Profite d'une mobilité zéro stress avec Bike2M grâce à une protection vol et casse incluse qui gère toute la paperasse pour toi.

Table des Matières

- Accident en vélo de fonction : qui sort le chéquier en 2026 ?

- Responsabilité et Loi Badinter : pourquoi tu es (presque) toujours protégé

- Assurance vol, casse et dommages : le match des garanties

- Crash à vélo : la check-list des réflexes à avoir immédiatement

- Bike2Mobility : l'assurance d'une mobilité zéro stress pour ta boîte

Accident en vélo de fonction : qui sort le chéquier en 2026 ?

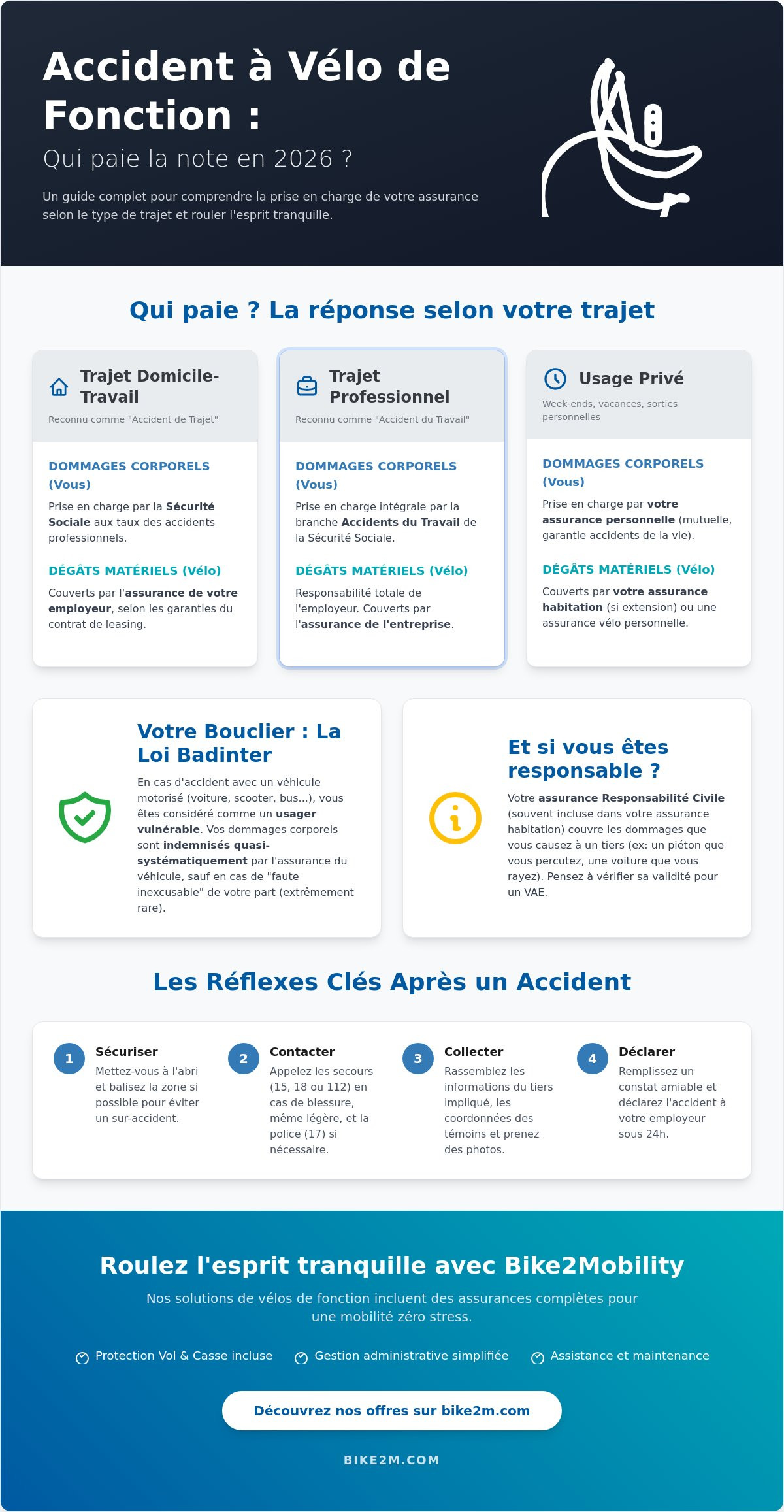

Tu pédales tranquillement vers le bureau sur ton vélo de fonction flambant neuf et, soudain, c'est la collision. Entre le stress de l'impact et les dégâts matériels, une question brûlante surgit immédiatement : qui va régler la note ? Comprendre le fonctionnement de l'assurance accident vélo de fonction qui paie en 2026 est indispensable pour profiter de ta liberté urbaine sans craindre pour ton compte en banque.

Le principe de base est simple. La prise en charge dépend quasi exclusivement du moment où survient l'accident. En 2026, les contrats de location longue durée pour entreprises incluent désormais des garanties ultra-complètes. Contrairement à ton vieux vélo perso souvent mal assuré via une extension d'assurance habitation basique, le vélo de fonction bénéficie d'une couverture robuste. C’est la force du modèle Bike2M : tu roules, on gère le reste. En cas de pépin, trois acteurs peuvent être sollicités : l'assurance de ton employeur, ta propre Responsabilité Civile (RC) ou l'assurance d'un tiers si celui-ci est responsable.

Accident de trajet vs accident du travail : la nuance fiscale

La loi française est protectrice pour les vélotafeurs. Si l'accident survient sur ton itinéraire habituel entre ton domicile et ton lieu de travail, la Sécurité Sociale le reconnaît comme un accident de trajet. C'est une excellente nouvelle pour ta couverture santé. Tes soins sont pris en charge aux taux habituels des accidents professionnels.

Si tu es en pleine mission (par exemple, pour te rendre à un rendez-vous client à 14h), la responsabilité de l'employeur est totale. C'est l'assurance de l'entreprise qui prend le relais pour les dommages matériels. Par contre, si tu utilises ton vélo le dimanche pour aller chercher tes croissants et que tu chutes seul, c'est ton assurance habitation ou une éventuelle GAV (Garantie des Accidents de la Vie) qui intervient. La frontière est nette : l'usage privé reste sous ta responsabilité personnelle.

Le rôle crucial de la Responsabilité Civile

La Responsabilité Civile est ton bouclier juridique. Elle sert à indemniser les autres si tu causes un dommage. Tu renverses un piéton ou tu rayes une portière ? Ta RC intervient. En 2026, avec l'explosion des VAE (Vélos à Assistance Électrique), il est vital de vérifier que ton contrat ne limite pas la puissance du moteur. La plupart des contrats standards couvrent les vélos limités à 25 km/h, mais un check rapide reste prudent.

Sache que si un véhicule motorisé est impliqué, la Loi Badinter du 5 juillet 1985 te protège quasi systématiquement en tant que cycliste, considéré comme une victime fragile. Pour limiter les risques de chute liés à une défaillance technique, n'oublie pas de consulter notre guide sur l'entretien vélo électrique. Un vélo bien maintenu, c'est souvent un accident évité.

Responsabilité et Loi Badinter : pourquoi tu es (presque) toujours protégé

Rouler en ville offre une liberté incroyable, mais cela demande aussi de connaître tes droits en cas de coup dur. En France, la Loi Badinter du 5 juillet 1985 est ton bouclier principal. Cette réglementation unique au monde protège les usagers vulnérables, dont les cyclistes, face aux véhicules à moteur. Concrètement, dès qu'une voiture, un bus ou un camion est impliqué, tu bénéficies d'une protection quasi automatique pour tes dommages corporels.

Le principe est simple : l'indemnisation de tes blessures est prioritaire. Peu importe que tu aies grillé un feu ou que tu aies circulé à contre-sens, l'assurance du conducteur du véhicule motorisé doit couvrir tes frais de santé. La loi considère que le risque créé par le moteur est supérieur à celui du vélo. Les seules exceptions restent extrêmement rares. On parle de "faute inexcusable", comme un comportement suicidaire ou une imprudence volontaire d'une gravité exceptionnelle. Dans 99% des cas rencontrés en milieu urbain, tu restes protégé par ce régime de faveur.

Pour le reste, la gestion administrative suit un parcours balisé. La CPAM (Sécurité sociale) et ta mutuelle d'entreprise interviennent pour le remboursement des soins immédiats. Pour bien comprendre la prise en charge des accidents de trajet, sache que ton employeur doit être prévenu sous 24 heures si l'accident survient entre ton domicile et ton bureau. C'est l'assurance accident vélo de fonction qui paie les compléments nécessaires pour que tu n'aies aucun reste à charge financier sur ta santé.

Collision avec une voiture : le régime de faveur du cycliste

Dès qu'une carrosserie touche ton vélo, l'assurance de l'automobiliste entre en scène. Pour tes blessures, c'est systématique : ils paient. Pour les dégâts matériels sur ton vélo de fonction, c'est un peu différent. Le partage de responsabilité s'applique selon les circonstances. Si tu as commis une erreur de trajectoire, l'assurance peut réduire l'indemnisation de la réparation du vélo.

N'oublie jamais de remplir un constat amiable, même pour un choc qui semble léger. Prends des photos des plaques d'immatriculation et récolte les témoignages des passants. Ces preuves sont indispensables pour que ton assurance accident vélo de fonction qui paie puisse agir rapidement. Avec une solution comme Bike2M, tu profites d'un accompagnement qui simplifie ces démarches pour te remettre en selle sans stress.

Collision entre deux vélos ou avec un piéton

Le scénario change quand aucun moteur n'est impliqué. Si tu percutas un autre cycliste ou un piéton, la Loi Badinter ne s'applique plus. On revient au droit commun de la Responsabilité Civile (RC). C'est l'assurance RC de la personne en tort qui doit indemniser l'autre.

Dans ce contexte, les litiges peuvent être plus longs à résoudre. Pour limiter les risques de dommages corporels graves et simplifier les procédures, porte toujours ton casque. Un dossier avec un cycliste équipé est souvent traité plus sereinement par les assureurs. Ta sécurité reste le meilleur moyen de garder l'esprit libre pendant tes trajets quotidiens.

Assurance vol, casse et dommages : le match des garanties

Tu roules sur un vélo électrique haut de gamme ? En 2026, la valeur moyenne d'un VAE de fonction performant dépasse souvent les 2 800 €. Une simple assurance responsabilité civile devient vite insuffisante face aux risques du quotidien. Le match se joue désormais entre l'assurance standard, souvent limitée au vol avec des franchises élevées, et l'assurance leasing premium. Cette dernière couvre la casse accidentelle, même si tu es responsable de la chute. Pour comprendre concrètement, dans le cadre d'une assurance accident vélo de fonction qui paie les dégâts matériels, il faut scruter le contrat de location. La garantie casse est devenue le pilier indispensable pour les modèles électriques coûteux. Le remplacement d'un moteur central ou d'une batterie haute capacité peut coûter jusqu'à 900 €, un montant que l'entreprise préfère voir couvert par un assureur spécialisé.

La prise en charge des réparations matérielles

Ton vélo est inutilisable après un choc ? Pas de panique, la réactivité est la clé de ta mobilité. Avec une flotte bien gérée, l'assistance 24/7 intervient pour te dépanner ou rapatrier le vélo en atelier. Si les réparations immobilisent ta monture plus de 24 heures, tu obtiens un vélo de remplacement équivalent. Les entreprises qui optent pour une flotte vélos électriques partagés bénéficient souvent d'une gestion centralisée des sinistres. C'est l'employeur ou le loueur qui valide les devis de réparation. Tu n'as pas à avancer les fonds ni à remplir des formulaires interminables. L'objectif reste simple : te remettre en selle le plus vite possible sans friction administrative.

Le coût pour le salarié : y a-t-il un reste à charge ?

C'est la question que tout le monde se pose : vas-tu payer pour ce cadre abîmé ou ce dérailleur tordu ? En France, la protection du salarié est forte. L'article L1331-2 du Code du travail interdit formellement les sanctions pécuniaires. Ton patron ne peut pas déduire les frais de réparation de ton salaire, même si tu es responsable de l'accident. Seule une faute lourde, prouvant une intention réelle de nuire à l'entreprise, permettrait une retenue, mais c'est un cas exceptionnel. Une assurance accident vélo de fonction qui paie la franchise à la place du collaborateur est le choix privilégié des entreprises modernes. Ce confort financier est d'ailleurs soutenu par la réduction impôt vélo de fonction. Ce dispositif fiscal permet à l'entreprise de financer des services premium et une couverture complète sans alourdir ses charges sociales. Tu profites de la route, l'assurance gère les imprévus.

Crash à vélo : la check-list des réflexes à avoir immédiatement

L'adrénaline monte, le cœur bat vite et le choc est encore frais. Respire. Ton premier réflexe après une chute doit toujours être la sécurité. Sécurise la zone immédiatement pour éviter un suraccident, surtout si tu te trouves sur une voie partagée avec des voitures. Vérifie ton état physique avant même de toucher à ton vélo. Des lésions internes ou des chocs traumatiques peuvent rester invisibles les premières minutes. Si tu as le moindre doute, appelle les secours en composant le 112 ou le 15. C'est cette étape de constatation médicale qui définit souvent quelle assurance accident vélo de fonction qui paie tes soins à 100% par la suite.

Une fois en sécurité, suis cette liste précise pour protéger tes droits :

- Prends des photos nettes de la scène, des véhicules impliqués et des dégâts matériels.

- Identifie les témoins présents et note leurs numéros de téléphone.

- Remplis un constat amiable, même si aucun véhicule motorisé n'est impliqué dans l'accident.

- Déclare le sinistre à ton employeur et à l'assureur dans un délai strict de 5 jours ouvrés.

- Consulte un médecin sous 24 heures pour obtenir un Certificat Médical Initial (CMI), document pivot pour ton dossier de prise en charge.

Les documents indispensables pour ton dossier

Le constat amiable est ton bouclier juridique. Remplis-le sur place avec l'autre partie, sans rature. Une case mal cochée peut modifier radicalement la responsabilité établie par l'assureur. Ne néglige pas les photos : l'état de la chaussée, un panneau de signalisation masqué ou une plaque d'immatriculation sont des preuves irréfutables. Le dépôt de plainte n'est pas une obligation pour un accident classique. Il devient indispensable uniquement en cas de délit de fuite ou si l'accident est lié à une tentative de vol.

Communiquer avec ton gestionnaire de flotte

La transparence avec ton entreprise est ta meilleure alliée pour une remise en selle rapide. Ton gestionnaire de flotte doit être informé immédiatement pour coordonner la réparation ou le remplacement de ton matériel. En utilisant les services Bike2M, tu actives instantanément l'assistance dépannage incluse dans ton contrat. Un simple appel et nous gérons la logistique pour toi. La mobilité durable entreprise ne fonctionne que si la sécurité est totale. Savoir précisément quelle assurance accident vélo de fonction qui paie permet de transformer un moment stressant en une simple formalité administrative gérée par des pros.

Découvre comment Bike2M simplifie la gestion de tes sinistres et assure ta liberté

Bike2Mobility : l'assurance d'une mobilité zéro stress pour ta boîte

Tu cherches à simplifier la vie de tes collaborateurs tout en protégeant tes finances ? On a conçu Bike2Mobility pour éliminer les zones d'ombre. Notre approche est radicale : chaque contrat de location intègre par défaut une protection contre le vol et la casse. En 2026, la question de savoir quelle assurance accident vélo de fonction qui paie ne doit plus être un casse-tête pour ton service RH. On prend les rênes pour que tu restes concentré sur ton cœur de métier.

Choisir la Location Longue Durée (LLD) avec nous est bien plus stratégique que l'achat direct. Quand tu achètes une flotte, tu gères seul la dépréciation, l'entretien et les litiges avec l'assureur. Avec la LLD, tu lisses tes coûts et tu bénéficies d'un service client qui gère toute la paperasse administrative à ta place. C'est la garantie d'une gestion comptable simplifiée et d'une tranquillité d'esprit totale pour ton parc de vélos.

Un accompagnement complet de A à Z

On ne se contente pas de te livrer des vélos ; on sécurise ton investissement sur le long terme. La gestion des sinistres s'effectue directement via notre plateforme connectée. Un problème ? Tu le signales en quelques secondes. On inclut systématiquement le marquage BicyCode sur tous nos modèles, une obligation légale en France depuis le 1er janvier 2021 qui réduit drastiquement les risques de perte définitive après un vol.

- Déclaration simplifiée : Zéro formulaire papier, tout se passe en ligne.

- Sécurité renforcée : Le marquage BicyCode facilite l'identification par les forces de l'ordre.

- Prévention active : Nos formations "Apprendre à rouler en ville" transforment tes salariés en cyclistes aguerris.

La formation est notre arme secrète. Un collaborateur qui maîtrise les angles morts et les réflexes de sécurité en milieu urbain réduit ses risques d'accidents de 25% dès la première année. C'est un gain direct pour ta boîte : moins d'arrêts de travail et une équipe plus sereine dans ses déplacements quotidiens.

Transforme ta logistique avec sérénité

Si ton activité demande de transporter des charges lourdes ou du matériel, le vélo cargo électrique entreprise devient ton meilleur allié. Nos garanties sont spécifiquement calibrées pour ces modèles haut de gamme, couvrant non seulement le véhicule mais aussi les spécificités liées au transport professionnel. Tu n'as plus à te demander quelle assurance accident vélo de fonction qui paie les dégâts sur un cargo coûteux ; nos contrats sont transparents et sans frais cachés.

Prêt à passer à l'action ? Ton devis personnalisé est à portée de clic pour transformer ta mobilité urbaine. Rejoins dès maintenant le mouvement de la mobilité douce et profite d'une solution clé en main, sans les contraintes techniques ou les risques financiers liés à la propriété. On s'occupe de la sécurité, tu profites de la route.

Pédale vers l'avenir avec une protection en béton

En 2026, la Loi Badinter reste ton bouclier principal face aux véhicules motorisés, mais la protection matérielle est le vrai nerf de la guerre. Tu l'as compris, maîtriser ton assurance accident vélo de fonction qui paie en cas de pépin permet de transformer un crash potentiel en simple formalité. La sécurité ne se négocie pas, elle s'anticipe avec les bons outils et les bons réflexes pour garantir la pérennité de tes déplacements.

Bike2M simplifie ta transition vers le vélotaf sans les prises de tête habituelles. On inclut d'office une assurance vol et casse performante pour parer à toute éventualité. Tes collaborateurs bénéficient de formations sécurité routière dédiées pour rouler sereinement en ville et réduire les risques au quotidien. En plus, notre gestion de flotte connectée offre un suivi simplifié pour que la maintenance ne soit plus jamais un obstacle technique ou administratif.

Boostez votre QVT avec une flotte de vélos sécurisée et assurée !

Prépare-toi à vivre la ville autrement, avec la certitude que chaque kilomètre est couvert. Bonne route et profite de cette liberté nouvelle !

Foire aux questions sur l'assurance vélo de fonction

Est-ce que mon assurance habitation couvre mon vélo de fonction ?

Ton assurance habitation ne couvre pas ton vélo de fonction. Ce contrat protège tes biens personnels, pas ceux de ton entreprise ou d'un loueur tiers. C'est l'assurance spécifique souscrite par ton employeur qui prend tout en charge. Tu roules l'esprit tranquille sans jamais impacter tes contrats privés ou tes bonus personnels.

Qui paie la franchise en cas d'accident responsable avec mon vélo d'entreprise ?

C'est ton employeur qui règle la note dans la grande majorité des cas. L'article L1222-10 du Code du travail protège les salariés contre les frais liés à l'usage d'outils professionnels. Sauf si tu as commis une faute lourde avec l'intention de nuire, tu n'as rien à débourser. Pour savoir précisément pour l'assurance accident vélo de fonction qui paie la franchise, consulte ton contrat de mise à disposition ou ton guide collaborateur.

L'accident de trajet est-il considéré comme un accident du travail à vélo ?

Oui, ton trajet domicile-travail bénéficie de la même protection qu'un accident survenu au bureau. La Sécurité sociale te couvre dès que tu enfourches ton vélo pour rejoindre ton poste ou rentrer chez toi. En 2026, les procédures sont simplifiées pour les cyclistes urbains. Tu profites d'une prise en charge totale de tes frais médicaux par la CPAM et ton employeur.

Que se passe-t-il si je me fais voler mon vélo de fonction ?

Déclare le vol au commissariat sous 24 heures pour obtenir un procès-verbal officiel. Transmets ensuite ce document à ton gestionnaire de flotte ou directement à l'assureur via ton application. Si tu as bien utilisé l'antivol agréé fourni, l'assurance remplace ton vélo rapidement. Tu reçois un nouveau modèle pour reprendre tes trajets sans perdre de temps.

Le port du casque est-il obligatoire pour être remboursé par l'assurance ?

Légalement, le casque n'est obligatoire en France que pour les enfants de moins de 12 ans. Cependant, de nombreux contrats d'assurance professionnelle imposent son port pour valider les indemnités complémentaires. Une amende de 135 euros s'applique si un enfant n'est pas casqué. Vérifie les clauses de ton contrat pour éviter toute mauvaise surprise lors d'une demande de remboursement.

L'employeur peut-il me demander de rembourser les réparations du vélo ?

Non, ton patron ne peut pas te prélever un centime sur ton salaire pour des réparations. Les sanctions pécuniaires sont strictement interdites par le Code du travail. Même si tu es responsable d'une chute, les frais de remise en état incombent à l'entreprise ou à son assurance. Tu pédales sans aucun stress financier pour ton portefeuille.

Comment déclarer un accident survenu pendant le week-end avec mon vélo de fonction ?

Utilise l'interface numérique de ton fournisseur de vélo pour envoyer ton constat sous 5 jours ouvrés. La plupart des contrats de vélo de fonction incluent un usage personnel illimité le samedi et le dimanche. L'assistance reste active 7 jours sur 7 pour te dépanner en cas d'immobilisation. C'est l'avantage de la mobilité moderne : tu es protégé partout, tout le temps.

Quelles sont les garanties indispensables pour un vélo cargo professionnel ?

Un vélo cargo coûte souvent plus de 4500 euros, donc exige une protection maximale contre le vol et la casse. Il te faut absolument une garantie dommages tous accidents et une protection contre le vandalisme sans vétusté. La responsabilité civile est aussi cruciale pour couvrir les dégâts causés aux tiers. Avec ces options, ton assurance accident vélo de fonction qui paie les sinistres te permet de transporter tes enfants ou ton matériel en toute sérénité.